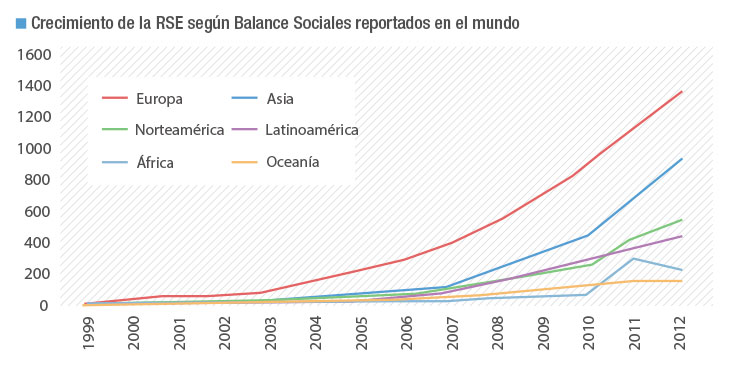

Análisis de 528 balances sociales bajo la normativa GRI: problemática*

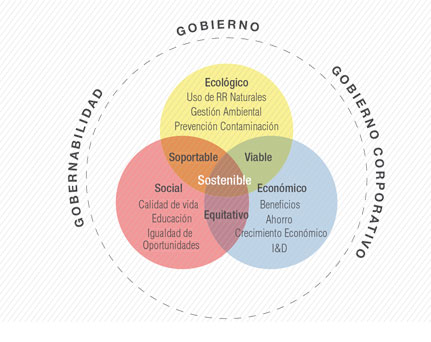

Empresas y gobiernos deben enfrentar cada vez más la gestión de las expectativas de una sociedad que en forma creciente se alerta acerca de los riesgos sociales y ambientales asociados con el desarrollo económico (aclaración: cuando hablamos de desarrollo sostenible, indistintamente, se está hablando de Responsabilidad Social Empresaria (RSE) y viceversa; la gestión de la RSE debe ser la forma en que las empresas se comprometan con el desarrollo sostenible; no es posible hablar de uno sin el otro en el ámbito corporativo).

En un mundo de compañías multinacionales, éstas pueden ser los actores más poderosos e influyentes en la gobernabilidad de un país o una región.

En los distintos niveles de la sociedad hay un nuevo reconocimiento de que conseguir un mundo sostenible depende de anticipar y reducir riesgos, y de su distribución equitativa y gestión democrática entre las generaciones actuales y futuras. A causa de esta coyuntura, toma actualidad la Responsabilidad Social Empresaria (RSE), llevando así a que las empresas desarrollen actividades que tienen impacto social y ambiental con el objetivo de gestionar los riesgos del entorno que las rodea.

| Datos útiles |

| Encuesta KPMG año 2008: se cree que los Balances Sociales reportados por las empresas hacen más énfasis en los aspectos positivos que en los negativos respecto a la contribución a la Sociedad y el Medio Ambiente. |

| Estudio Latinbarómetro año 2011: en Latinoamérica, el índice de confianza en las empresas al año 2011 era del 38%, siendo 39% su media entre el año 1996 - 2010. |

La transparencia en la forma de actuar de las empresas es uno de los pilares de esta gestión en forma responsable y sostenible. Los informes de gestión de la RSE, que suelen exponerse en las memorias de sostenibilidad o balances sociales, constituyen uno de los parámetros de referencia respecto de la transparencia con que actúan las organizaciones. Sin embargo, hay dudas con respecto a la objetividad de estos informes. Por ejemplo, según un análisis realizado por KPMG en 2008, los balances sociales informados por las empresas ponen más énfasis en los aspectos positivos que en los negativos con respecto a la contribución al desarrollo sostenible. Sumado a esto, tal como lo muestran los resultados de la encuesta anual para Latinoamérica de Latinbarómetro de 2011, las empresas privadas inspiran poca confianza a la sociedad: el índice de confianza en las empresas en 2011 fue de 38%; 39% fue su media entre 1996 y 2010. A modo de comparación, los países europeos tienen niveles de confianza cercanos a 70%.

Acompañando a lo anterior, la Agenda de Acción para el Desarrollo Sostenible, publicada por las Naciones Unidas (Red de Soluciones para el Desarrollo Sostenible o SDSN, por su sigla en inglés, 2013), expresa una problemática que deben enfrentar las empresas. En esta Agenda se declara que la gobernabilidad deficiente puede socavar fácilmente los avances de los objetivos económicos, sociales y ambientales. En el presente siglo, la buena gobernabilidad no refiere sólo al Estado. En un mundo de compañías multinacionales, éstas pueden ser los actores más poderosos e influyentes en la gobernabilidad de un país o una región.

Reconociendo la falta de objetividad de los reportes de la RSE, por un lado, y, por el otro, la importancia de que exista una estructura de gobierno en las empresas que permita posicionar al desarrollo sostenible en lo más alto y estratégico de la toma de decisiones en el organigrama organizacional, hacer un análisis de los mecanismos de gobierno corporativo que exponen las empresas de la región de Latinoamérica, Caribe y España en sus memorias de sostenibilidad o balances sociales, resulta interesante a efectos de abordar un posible diagnóstico en referencia a la consideración estratégica que hacen del desarrollo sostenible y del compromiso que asumen al respecto. En este sentido, hablar de gestión del desempeño e impactos económicos, sociales y ambientales sin un encuadre de gobernabilidad que sea afín puede generar interrogantes sobre la transparencia y la credibilidad de la rendición de cuentas que hacen las organizaciones por el desempeño e impacto de sus actividades al entorno que las rodea.

*. Extracto del artículo “Gobierno Corporativo y Responsabilidad Social Empresaria”, publicado en UP Contadores – diciembre de 2014, que puede consultarse en http://www.palermo.edu/economicas/encuentro-contadores/pdf/Contadoresup2014.pdf, págs. 13 a 20.