Una necesaria reforma tributaria integral para mejorar la competitividad argentina

Financiar el funcionamiento del Estado hoy en la Argentina conlleva un costo muy elevado. Si bien el cobro de impuestos en toda sociedad es imprescindible para garantizar el logro de los objetivos del Estado (asignación de bienes públicos, distribución del ingreso, estabilización macroeconómica, entre los esenciales), los actuales niveles de presión tributaria en la Argentina ponen bajo cuestionamiento si se trata de cifras razonables o excesivas.

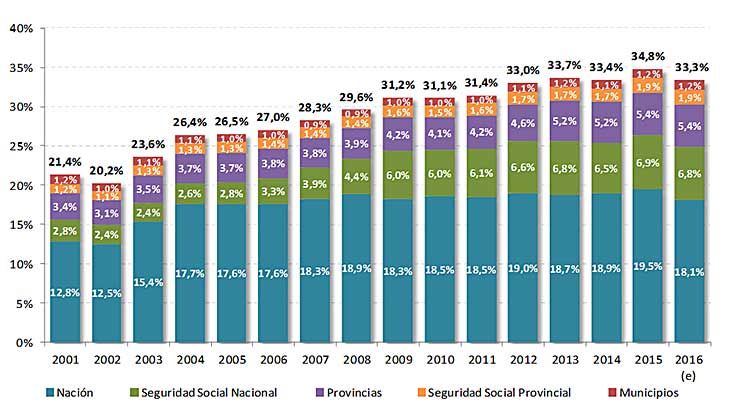

La recaudación tributaria y previsional alcanzó el 34,8% del PBI, un máximo histórico con un crecimiento del 60% respecto de fines de los noventa.

En primer lugar, la presión tributaria efectiva, indicador que muestra qué porcentaje del producto generado por la economía se lleva el Estado en concepto de recaudación de impuestos, evidencia niveles récord en los últimos años si bien se habrían moderado en el pasado año. Por ejemplo, en 2015, la recaudación tributaria y previsional de los estados nacional, provincial y municipal alcanzó el 34,8% del PBI. Este nivel representó un máximo histórico, con un crecimiento del 60% respecto a los valores de fines de los años noventa. Para 2016, se habría registrado una leve caída en el indicador (llegando a un valor del 33,3% del PBI), principalmente como resultado de la reforma del Impuesto a las Ganancias y la reducción de los derechos de exportación, en parte compensada por la suba en el ingreso de fondos provenientes del blanqueo.

Presión tributaria efectiva

Recaudación nacional, provincial y municipal como % del PBI

(sin ingresos por blanqueo en 2016) (1)

Además de estas cifras generales, existen otras mediciones más específicas que evidencian con mayor claridad el elevado “costo argentino” que establecen los impuestos a la actividad económica.

Por ejemplo, el Informe Económico 371 muestra el tiempo que los argentinos trabajamos para el fisco y evidencia que, si bien en 2016 se redujo respecto al 2015, un trabajador asalariado formal en la Argentina debe trabajar entre unos 173 y 211 días para cumplir con las obligaciones tributarias de los tres niveles de gobierno.

Otra forma de analizar el verdadero peso de los impuestos en la Argentina es ver la carga tributaria y previsional contenida en el precio de ciertos bienes y/o servicios. El Informe Económico 369 ilustra el componente impositivo incluido en el precio al consumidor final de una bebida no alcohólica, que asciende a prácticamente la mitad del precio de estos productos. De manera similar, el Informe Económico 342 expuso que un 44% del precio final que paga un ciudadano por un producto alimenticio lo constituyen impuestos.

Al respecto, surgen varios interrogantes: ¿qué hay por detrás de estas cifras de elevada carga tributaria legal?, ¿cómo nos diferenciamos del resto del mundo? Del análisis de las alícuotas legales de los principales tributos, se aprecia que las de la Argentina se suelen ubicar entre las más elevadas. Algunos ejemplos:

- • Impuestos al trabajo: un informe de la OCDE mide para cada país la “cuña fiscal” que existe entre los costos laborales totales que paga el empleador y el salario neto percibido por el empleado. De una muestra de 52 países, la Argentina se ubica en el puesto número 4 de mayores niveles de contribuciones a la Seguridad Social.

- • Impuestos al consumo: si bien la alícuota de IVA argentina se encuentra en niveles intermedios/altos (por debajo de Uruguay -22%-; igual que España y Bélgica -21%-; y por encima de Francia- 20%-, Chile y Alemania -19%-, Colombia y México -16%; entre otros ejemplos), lo más preocupante en cuanto a la imposición al consumo tiene que ver con los tributos subnacionales: Impuesto a los Ingresos Brutos provincial y su análoga tasa a nivel municipal. Estos resultan sumamente distorsivos y no existen otros ejemplos similares en el mundo. Se estima que acumulan una carga tributaria equivalente a un IVA del 10 por ciento. Así, la presión tributaria indirecta en la Argentina supera hoy el 30 por ciento.

- • Impuesto a los débitos y créditos bancarios: es un tributo que impone elevados costos y que, además, atenta contra la bancarización de las operaciones comerciales, tan necesaria para disminuir la evasión impositiva.

Es necesario que la reforma del sistema tributario sea integral y no una mera sustitución de un impuesto con la creación de otros nuevos.

Los anteriores son solo algunos de los ejemplos de lo distorsiva y elevada que resulta la carga tributaria en la Argentina, constituyendo uno de los principales factores que atentan contra la competitividad. Es claro que existen numerosos aspectos que deberían ser revisados. Es fundamental, si queremos que el país crezca y se generen puestos de trabajo formales en el sector privado de la economía, que se reduzca la presión tributaria. Evidentemente, no es una tarea sencilla.

En primer lugar, hay que trabajar a fondo en una reforma del sistema previsional que aliviane los altos costos que impone. Una revisión de los impuestos subnacionales también constituye un paso clave.

La reforma tributaria debería consistir en una acción coordinada entre la Nación y las provincias; los costos fiscales resultantes deberían ser asumidos por ambos niveles. La gradualidad de la reforma es importante; no se puede desfinanciar al Estado de un año al otro. También es necesario que la reforma sea integral y no una mera “sustitución” de un impuesto con la creación de otros nuevos.

El camino por delante no resulta para nada fácil. Como base, la transparencia y la eficiencia del gasto en los tres niveles de gobierno son dos acciones clave para poder iniciarlo y dar sustento a una reforma tributaria que permita financiar la provisión de bienes y servicios públicos esenciales de calidad para un funcionamiento equitativo del Estado moderno.