El término

"inversión" es utilizado frecuentemente en la Argentina. Como posee

significados diversos, lleva muchas veces a generar confusión respecto a las ideas o

conceptos que quieren ser expresados mediante esa palabra.

Los textos introductorios de la Ciencia Económica suelen diferenciar la connotación

derivada de su empleo en la microeconomía de aquella propia de la macroeconomía.

Así, en el campo de la primera de las materias citadas, el concepto alude a la

adquisición de activos productivos (1) (terrenos, edificios, instalaciones, maquinaria y equipos,

rodados, etc., bienes de uso en general), capaces de generar cierta masa de utilidad para

quien realiza la compra, en tanto que, para la segunda de las acepciones, la adquisición

de los mismos debe implicar la ampliación del aparato productivo de la economía; es

decir que, para ser considerada inversión macroeconómica, debe tratarse de bienes de

capital absolutamente nuevos para el sistema.

De ello puede concluirse que una inversión efectuada por un determinado agente económico

es susceptible de ser la contraparte de una "desinversión" de otro agente; se

verifica, en definitiva, una compensación entre ambas operaciones y la ausencia de

inversión macroeconómica debida a un no incremento del stock de capital social: así

puede entenderse que, al referirnos a la inversión macroeconómica, aludimos a ella como

"formación de capital".

A partir de aquí nos estaremos refiriendo a la última de las acepciones señaladas en la

Argentina: el crecimiento de stock de capital en nuestro país.

La idea que preside este artículo apunta a mostrar que la confusión terminológica

citada deriva de un profuso manejo no técnico del vocablo, o no muy preciso, y lleva a la

falsa apreciación de que aquí existe mucha inversión cuando, en realidad y en términos

relativos, ésta es muy pequeña.

Adicionalmente, este enredo conceptual tiende a generar expectativas sobredimensionadas

con relación al futuro de la economía por sugerir que pocos años de inversión

incremental son suficientes para arribar a instancias paradisíacas.Distintas etapas

Tradicionalmente, la economía argentina mostró una tasa de inversión del orden del 20-22%

del PBI, definiéndola como relación por cociente entre la inversión bruta

interna y el producto bruto interno, o empleando la simbología de los textos (2), Tasa

de I = (I/Y)*100.

La presencia de estos guarismos, su relativa estabilidad y su coincidencia, en general,

con los resultados de cuentas nacionales de economías desarrolladas dieron pie a suponer

que la igualdad de coeficientes era correspondida con la similitud de estadios de

evolución. Difícil era asumir que los datos de las economías avanzadas eran resultado

de haber culminado la maduración de sus respectivos procesos de desarrollo, mientras que

los relativos a nuestro país eran un indicador del agotamiento de una etapa inicial de su

proceso.

Algo semejante ocurría con la propia tasa de crecimiento de la economía, donde la

similitud de sus ritmos de variación hacía creer que se originaban en la pertenencia a

una misma categoría de países.

La situación meramente numérica cambió fuertemente con la posguerra de Malvinas. La

finalización del conflicto evidenció la profunda crisis de las finanzas públicas, lo

que obligó al Estado a reducir su participación en esta variable, de la cual era su

principal aportante y dinamizador (3). Durante los años inmediatos a dicho evento, los

indicadores de inversión macroeconómica de la Argentina se redujeron a niveles cercanos

a la mitad de los anteriores, y la tasa se ubicó en un entorno del 12-14%

del producto.

Ahora bien, como estos indicadores dan cuenta de la formación bruta de capital, se hace

necesario, para dimensionar el verdadero incremento de la capacidad productiva de un

país, tomar en cuenta la variable neteada de amortizaciones. En estos

términos, es posible hablar también de una tasa macroeconómica de amortización,

definida por cociente entre la masa correspondiente al consumo de capital y el producto

bruto, simbológicamente: (A/Y)*100.

Las estimaciones de esta tasa efectuadas en el pasado para nuestro país (4) dieron

cuenta de que el coeficiente se ubica en alrededor del 10-12% del PBI. En

estas circunstancias, las relaciones tradicionales de inversión obviamente se verían

reducidas a la mitad; serían absolutamente insuficientes como indicadores de inversión

neta y de altísima criticidad dada su cercanía a 0% del PBI en el

período posterior a Malvinas (5).

Durante la presidencia de Carlos Menem, y por impulso del proceso de privatización de

empresas públicas y de reforma del Estado, se vieron recuperados los niveles de

inversión tradicionales, es decir, que la tasa volvió a ser de alrededor de 20-22%

del PBI, lo que dio lugar a un renacimiento de ideas anteriores de igualarnos con

las potencias más desarrolladas; inclusive se llegó a manifestar pública y oficialmente

nuestro ingreso al primer mundo como sociedad.

Pero su agotamiento también provocó un retorno a los coeficientes del 12-14% (en el año

2002, 11%) como en el período postMalvinas, lo que también da pie a comprobar cómo la

tasa de inversión ha sido sostenida por el esfuerzo financiero del Estado o por la fuerza

de su capacidad de inducción de inversiones.

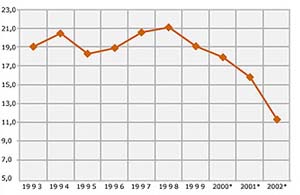

El discurrir de la tasa macroeconómica de inversión durante los últimos años puede ser

seguido en el gráfico ubicado a continuación, elaborado con información tomada del

Ministerio de Economía.

Los datos dan cuenta del peligro de reducción del aparato productivo argentino o, en el

mejor de los casos, de su no crecimiento, siendo éste la demostración cuantitativa, en

el ámbito de las cuentas nacionales, del estancamiento económico soportado por nuestra

sociedad.

|

TASAS

DE INVERSION |

|

|

|

|

La tasa

"necesaria" de inversión

La definición de esta tasa debe ser puramente empírica, conceptualizándola como aquella

que permita acceder a niveles de desarrollo aceptables, comparables con las de las

potencias económicas, en términos de una generación: 20-25 años;

ello, desde ya, supone una descalificación de pronósticos muy optimistas.

Atendiendo a que el desempeño de la economía argentina en las últimas décadas ha sido

deficiente, la elección de un indicador objetivo, como concreción de anhelos a alcanzar

en materia de inversión, y expresado como proporción del PBI, debe ser resultado de la

observación de experiencias internacionales cercanas y exitosas. La Argentina debe

pretender niveles de inversión muy superiores al 14% del PBI y también muy superiores a

los de su tradición histórica.

Si se toma la experiencia vivida por otras economías que han atravesado un proceso de

desarrollo reciente, por ejemplo las del Extremo Oriente, deberá aceptarse que la tasa de

inversión debería ser igual o superior al 30%. Cabe recordar que en países de esa

región (Japón, Corea del Sur, Taiwan, China, Malasia, Indonesia, Tailandia, Vietnam,

Singapur, etc.) se registraron coeficientes de hasta el 35-36%. También se debe hacer

notar que en dichas economías, al ser la edad de su parque de activos fijos muy reciente,

sus tasas de amortización son menores que aquellas que se registraron en nuestro país.

Es probable que en las economías citadas hubiera coeficientes de amortización mayores

debido a la obsolescencia de equipos por estar insertadas en una vorágine de

competitividad que obligue a ello; pero también es cierto que la obsolescencia no abarca

la totalidad del espectro productivo, sino aquellas actividades que, por estar a la

vanguardia, requieran alta rotación a fin de conservar sus posiciones relativas. Quedan

fuera de esta alternativa aquellas vinculadas a la infraestructura productiva: carreteras,

puentes, centrales hidroeléctricas, puertos, aeropuertos, etc., en las cuales, la

obsolescencia tecnológica es menos veloz que en otras, como la microinformática, nuevos

materiales, etc.

Esto hace que la Inversión Neta de esos países sea notablemente superior a la nuestra.

Ello explica nuestro retraso relativo y nuestro estancamiento productivo.

La tasa "probable"

de inversión

Si la tasa necesaria de inversión es superior al 30% del PBI, la tasa "probable",

definida como aquella que cabe esperar de acuerdo con nuestra tradición histórica, es

bastante inferior.

Esta afirmación no se encuentra avalada exclusivamente por la estadística histórica

referida a esta variable, sino que además existen condicionantes económicos que tienden

a consolidarla: finanzas públicas deterioradas, actuales niveles de utilidad en sectores

de actividad susceptibles de levantarla y una generalizada conducta desaprensiva respecto

al manejo de nuestros recursos productivos.

Por otra parte, habría que remover los argumentos recién citados para poder acceder a la

tasa necesaria.

La experiencia histórica mostró que, en tanto la Inversión Pública tuvo dinamismo y el

Sector Público fue activo promotor de la actividad económica, como en la etapa

preMalvinas o durante los primeros años de la década anterior, la Inversión Bruta Total

también evidenció "tonicidad" en su performance. Por el contrario, cuando

aquel desertó como inversor, careció de proyectos o no ofreció alternativas

estimulantes al conjunto de la sociedad, la inversión bruta interna presentó guarismos

decepcionantes, como los de los últimos años o los primeros de la década del ochenta.

Esto supone que en la estructuración de las finanzas públicas deben ser tenidas en

cuenta estas características de la evolución de la cuenta inversión bruta interna y hay

que incluir dentro de los futuros presupuestos fuertes partidas destinadas a la

inversión. Por supuesto, no es cualquier inversión, sino aquella orientada a incrementar

el capital social básico de nuestro país, aquella orientada a ampliar el aparato

productivo, aquella destinada a servir de infraestructura de la inversión privada,

aquella que induzca al inversor privado a concretar su propio proyecto.

Mientras el tratamiento de la situación de las finanzas públicas sea similar al llevado

a cabo durante los últimos años, la tasa de inversión que presentará nuestro país se

acercará fuertemente a la verificada en el mismo: cercana a la Inversión Neta negativa.

El riesgo se irá disipando a medida que la confección de los presupuestos de gastos

estatales vaya teniendo en cuenta las necesidades de consolidar la nación creada por

nuestros mayores.

Por otro lado, el proceso de reforma del Estado y privatización de empresas estatales

verificado a comienzos de la década pasada, que, como se dijo, supuso un retorno a la

tasa de inversión tradicional de la Argentina, ha tenido paradójicamente sus

consecuencias en el deterioro de las expectativas de inversión futura. Durante el proceso

privatizador, las modalidades que este adoptó implicaron el acceso a muy altas tasas de

rentabilidad para los inversores por su capital efectivamente inmovilizado; ello es como

consecuencia de haber aportado títulos públicos que pudieron ser adquiridos a valores

venales y aportados a valor nominal, como asimismo por haber recibido seguridades de altas

tasas de remisión de utilidades al exterior.

El agotamiento de este proceso supone la reducción de su tasa de ganancia media, dado que

se reduce la tasa marginal de utilidad para toda nueva inversión, sea

esta nueva o de reposición, debido a la imposibilidad de recrear las condiciones

existentes en el momento de la privatización. Es por ello que, en varios casos, las

autoridades gubernamentales, con la idea de concretar inversiones, otorgaron mayores

concesiones a las originalmente pactadas (ampliación de plazos, reducción de exigencias

de mejoras o ampliaciones, etc.) como forma de atenuar la caída de la rentabilidad media

de la inversión, aunque los resultados obtenidos, por lo que muestra el indicador del

año 2002 (11%), dan cuenta del fracaso.

El sinceramiento de esta situación ocasionará no pocos problemas a las autoridades que

la aborden y significa, para la actual conducción, mostrar una gran entereza y valentía

al haberse propuesto su renegociación.

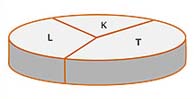

El tercero de los pilares problemáticos tiene que ver con el manejo desaprensivo que se

hace en nuestro país de los recursos productivos, haciendo especial referencia en este

caso a los recursos de capital. Volviendo a los textos introductorios de

la macroeconomía, se señala la existencia de tres recursos fundamentales: naturales,

humanos y de capital.

En materia de recursos productivos se nota despilfarro: aparece así una conducta que no

existe ni en los países más desarrollados del planeta. El despilfarro existe a pesar de

que los agentes encargados de su cuidado, protección y/o desarrollo, dirigentes

políticos, funcionarios, etc., en el caso de ser consultados acerca de la política que

llevan a cabo respecto a esos recursos, tienden a afirmar que deben satisfacer

necesidades múltiples administrando ese recurso escaso.

|

RECURSOS

PRODUCTIVOS |

|

|

|

|

La experiencia indica

lo contrario. En cuanto a recursos naturales (T), existe una concepción

generalizada acerca de la riqueza de nuestro país, dimensionable en la superficie

cultivable, la magnitud de tierras aptas para la ganadería, la disponibilidad de

yacimientos minerales, masas boscosas, plataforma submarina, fuentes de agua dulce, etc.

Pero lo que no posee el mismo grado de generalización es el descuido de ellos que llegó

al punto de poner en peligro la propia existencia de masas boscosas patagónicas (6). También

es perceptible el aumento en la desertificación en nuestras llanuras, la dilapidación de

recursos no renovables, etc.

Respecto del recurso humano (L), también existe consenso acerca de la

riqueza potencial de la mano de obra argentina, su calificación, profesionalización,

etc. Pero los indicadores de desocupación abierta o encubierta dan cuenta de una realidad

muy distinta de la aceptada, y las deficiencias de nuestro sistema educativo, en todos los

ciclos, muestran que los problemas persistirán en el largo plazo. Aquí también hay

igualmente desaprovechamiento de capacidad productiva.

En materia de recursos de capital (K), nuestro país adopta una conducta

no menos despilfarradora que en los casos anteriores, pero más grave aquí debido a que,

por tratarse de un país no desarrollado, su nivel de desarrollo es expresión de la

falencia de capital, mostrando así en algunos casos una notoria insuficiencia.

La actitud hacia este recurso es también de destrucción, nítidamente visible en los

casos de levantamiento de ramales ferroviarios o en la fuerte reducción del número de

establecimientos industriales, como los resultados de los últimos censos económicos se

encargan de demostrar, y sin que se detecte una sincera preocupación al respecto de parte

de las autoridades de turno.

El panorama descripto más arriba contradice abiertamente la teoría económica más

elemental, ya que no se ha visto en los últimos años una articulación de políticas

tendientes a "administrar recursos escasos para atender necesidades múltiples",

sino que lo más destacado es la conducta suicida respecto

a los recursos productivos que tiende a minar nuestra constitución como

sociedad.

|

|

(1)

Incluso, en una acepción más amplia, son incluidas compras de activos monetarios y

financieros del tipo depósitos a plazo fijo, acciones, títulos públicos, obligaciones

negociables, fondos comunes, etc.

(2) Se parte de la conocida Identidad Fundamental, cuya expresión más frecuente es:

Y = C + I + G + (X – M).

(3) La Inversión pública representaba en ese entonces alrededor del 60% de la inversión

total e inducía fuertemente al 40% restante (inversión privada).

(4) El autor de este trabajo realizó un estudio sobre el tema: INFORME SOBRE LA

CUENTA CAPITAL, que fuera continuado por Beatriz Iancilovici y Samuel

Goldberg.

(5) En nuestro estudio anteriormente citado, para algunos sectores de actividad productiva se

detectaron situaciones de peligro de reducción neta del stock de capital empleado; esto

quiere decir situaciones cercanas a la Inversión Neta negativa.

(6) Es conocida la desidia de la funcionaria encargada de preservarlos, que rehusaba atacar

los incendios forestales con lacónicos argumentos, como "no es mi jurisdicción" o

parecidos. |

|